哈喽,大家好!小洲这篇国际评论,主要来分析中国稀土出口管制持续发力,日本稀土进口量断崖式下跌,全球“找矿”行动全面遇阻,成本、产能、技术三重枷锁死死困住日本高端制造。

当外部突围全部失效,日本企业加速向中国迁移,政治操弄终究挡不住经济规律,一场关乎日本制造业存亡的大迁徙已经拉开序幕。

稀土出口管制精准击中日本命脉

3月20日中国海关总署发布关键数据,揭开中日稀土贸易的真实走向。

2026年1月中国对日本稀土磁铁出口量仅221吨,环比暴跌21.1%;2月数据进一步企稳在222吨,几乎与1月持平。

更让日本焦虑的是看不见的“断供”风险,此次出口管制并非全面禁运,而是精准指向“两用物项”,既可民用又可军工的关键材料。

其中对军工生产、高端制造至关重要的中重稀土,出口早已实质中断。

日本防卫产业高度依赖“寓军于民”模式,三菱重工、川崎重工等20家企业被列入管制名单后,军工产业链上游直接断档,近万家配套中小企业被迫陷入原料紧张困境。

日本大和综合研究所测算过极端后果:若中国稀土长期断供,日本实际GDP将下降1.3%-3.2%,相当于损失7-18兆日元,就业岗位减少90-216万个。

制造业整体产出下滑超5%,汽车等运输机械行业跌幅高达17.6%,如今精准管制落地,日本经济尚未全面承压,但高端制造的“窒息感”已经开始蔓延。

面对稀土供应危机,日本政府开启“双线作战”:一边豪赌深海稀土开发,一边绑定澳大利亚长期供应,试图彻底摆脱对华依赖。

日本全球“找矿”闹剧

但从现实进展看,两大布局全是“画饼”,不仅缓不济急,还暗藏成本、产能、技术三重致命缺陷,所谓“供应链安全”不过是自欺欺人。

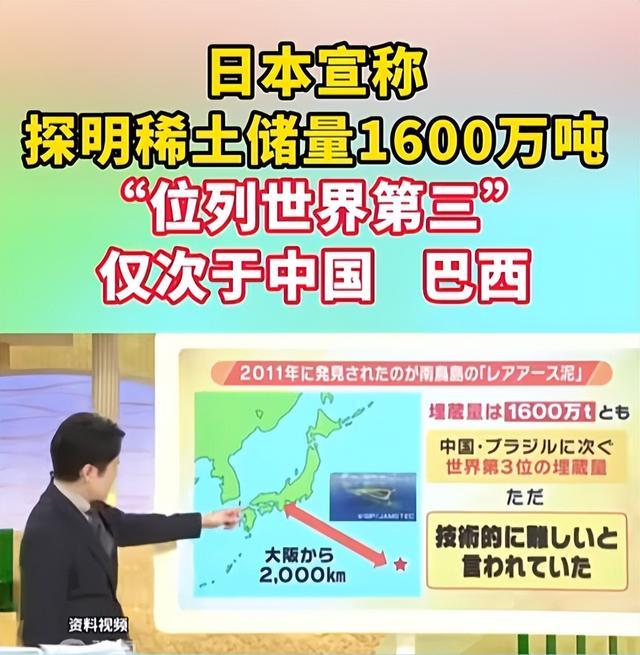

日本宣称南鸟岛周边海域蕴藏1600万吨稀土,理论上可满足全球数百年需求。

但现实狠狠打脸:项目仅处于试验阶段,“地球”号探测船今年2月才成功采集首批稀土泥样本,距离规模化开采至少10年时间。

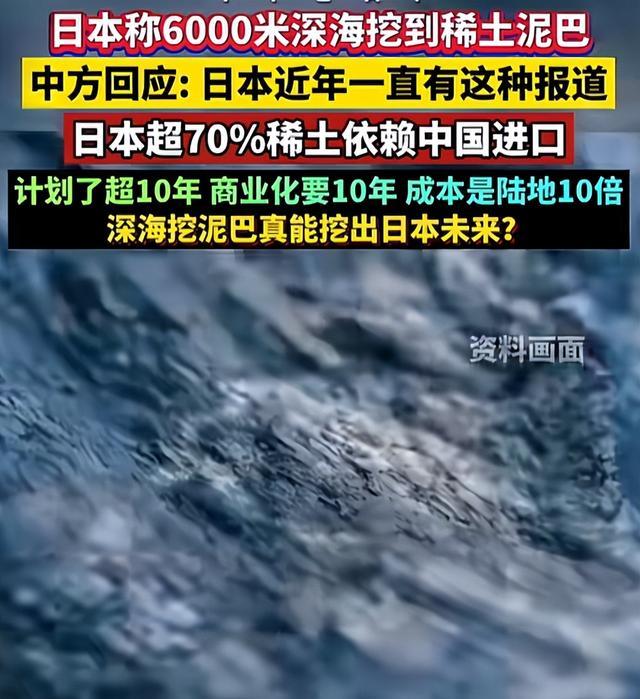

更深层的是技术与成本鸿沟:开采水深达5600米,极端环境下设备可靠性无法保障;稀土以吸附态分散在海底淤泥中,浓度低、杂质多,需经过12道复杂工序提纯,全球尚无成熟工艺。

成本差距更是天壤之别,权威测算显示,日本深海稀土综合开采成本高达7万美元/吨,而中国南方离子型稀土氧化物均价仅3600美元/吨,成本差距近20倍。

即便10年后实现开采,日本稀土也毫无市场竞争力,只能沦为“赔本赚吆喝”的战略摆设,根本无法支撑本土制造业的成本需求。

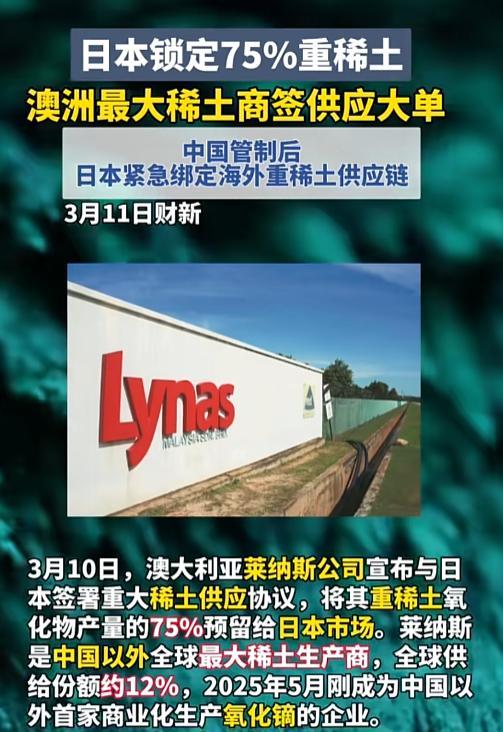

在此情况下3月10日日本与莱纳斯签署长期合约,锁定轻稀土供应、预购重稀土产能,日本政客甚至宣称“终于不用看中国脸色”。

但这份协议从一开始就布满漏洞,完全填不上日本的需求缺口,莱纳斯重稀土产能本就稀缺,2025年氧化镝等重稀土产能目标仅1500吨,实际产量远低于目标,即便全部供应日本,也仅能满足其30%不到的需求。

此外日本采购保底价每公斤110美元,比国际市场60-80美元的均价高出57%,长期下来,日本企业将背负巨额原材料溢价,全球竞争力直接被削弱。

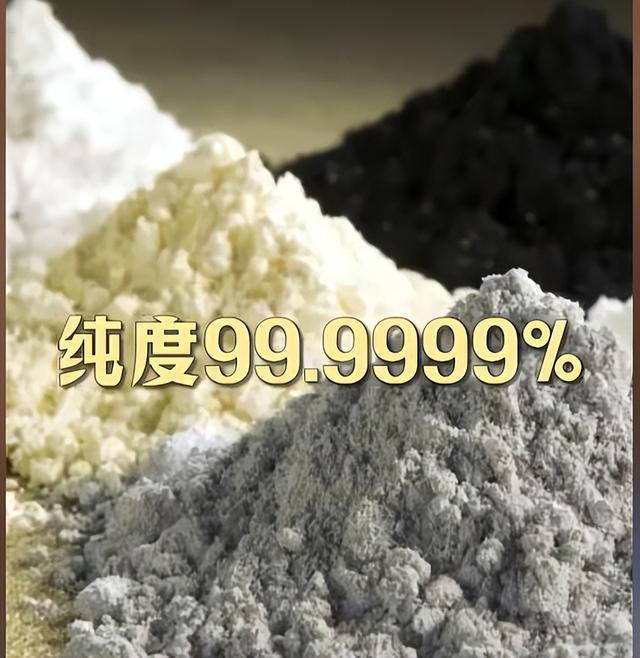

最致命的是技术差距,莱纳斯稀土提纯纯度仅99.95%,而中国顶尖企业能达到99.9999%。

看似微小的差距,却是高端制造的“生死线”,丰田混动电机、松下车载电池、三菱军工雷达等产品,对稀土纯度要求极高,莱纳斯产品根本无法达标,只能二次提纯,进一步推高成本与周期。

说白了,莱纳斯只能供应低端稀土,日本高端制造的“口粮”,依然只能靠中国。

两大布局全部失效,日本稀土困局彻底暴露:全球找矿找不到稳定货源,找到的货源成本太高、品质太差,所谓“供应链多元化”,不过是政客安抚国内的政治表演,根本解决不了实际问题。

当外部突围全部失败,日本企业只剩下一条现实路径:把工厂搬到稀土供应稳定的地方。

日企加速“东移”,中国成唯一避风港

而放眼全球,拥有全品类稀土、完整产业链、庞大消费市场的国家,只有中国,一场由资源驱动的产业大迁徙,正在悄然上演,且速度远超外界预期。

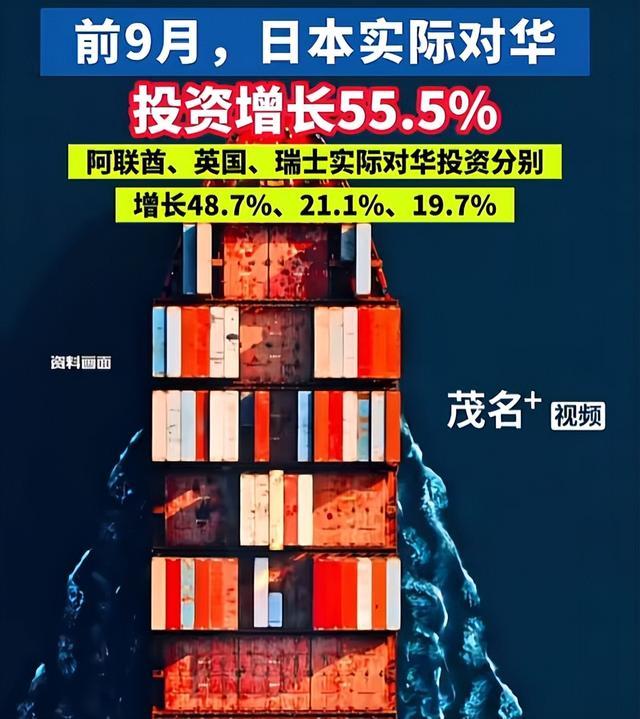

这一趋势早在政治风波前就已显现,2025年前三季度,日本对华直接投资同比激增55.5%,增速在主要投资来源国中位居前列。

截至2025年底,在华运营日企超3.2万家,对华投资存量突破1200亿美元。

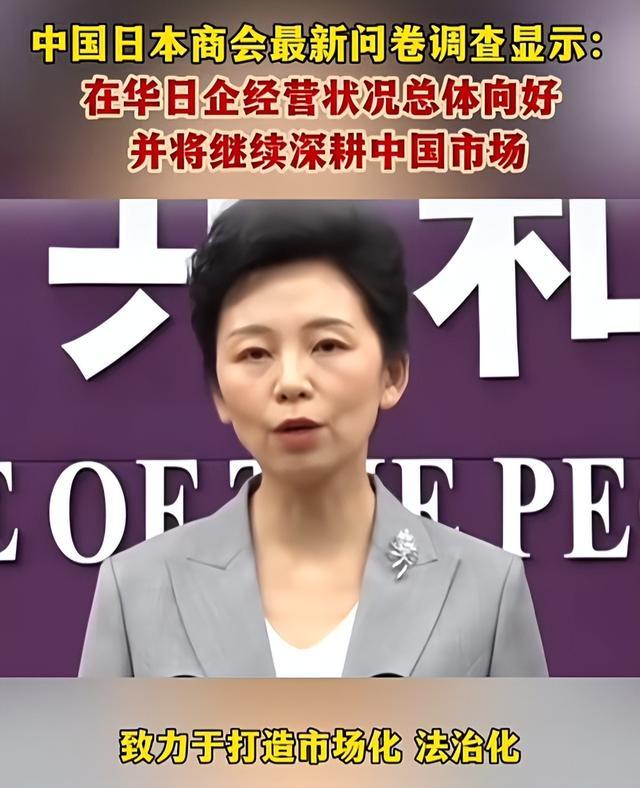

2026年1月中国日本商会调查给出更明确信号:59%的在华日企计划今年增加或维持对华投资,比例创近两年新高。

超半数企业将中国列为全球最重要或前三市场,投资决策只看商业环境,完全不受政治关系干扰。

而头部日企的动作更是印证了这一趋势,丰田斥资146亿人民币,在上海独资建设雷克萨斯纯电工厂,把高端新能源产能全面落地中国。

本田直接宣布,将中国生产的电动汽车返销日本本土,依托中国供应链降低成本;松下更彻底,把家电、车载电池两大核心业务的研发中心,全面转移至中国。

2025年12月住友化学全资收购苏州棉四新材料,进一步扩大在华稀土相关材料产能,海南自贸港封关运作后,更是成为日企“新热土”。

这里不仅能享受稀土自由供应,还能享受免关税、低税率等政策红利,完美契合日本企业“保供应、降成本”的核心需求。

对精明的日本制造业而言,搬到中国,既能稳定拿到高品质、低成本稀土,又能贴近全球最大消费市场,还能依托中国完整产业链降低配套成本,这是任何政治口号都无法阻挡的最优选择。

如今这场稀土博弈表面是原材料供应之争,本质是大国产业主权与全球产业链重构的较量。

资源主权是大国底气,产业迁移不可逆

中国的稀土管制不是简单的贸易限制,而是对战略资源的合理管控,是维护自身安全与发展利益的必然选择。

日本的困局则给所有依赖外部资源的国家敲响警钟:核心资源的话语权,永远不能寄托在他人身上,多元化布局如果脱离成本、技术、产能现实,终究只是空中楼阁。

对中国而言,稀土优势不仅是资源禀赋,更是全产业链的碾压,从采矿、分离、提纯到高端应用,中国掌握全球90%以上的精炼产能,439项核心专利,形成不可替代的产业护城河。

这种优势让中国在全球产业链博弈中占据主动,也成为吸引高端制造业集聚的核心竞争力。

对日本而言,这场危机是转型的阵痛,也是清醒的契机,过度依赖外部资源、忽视本土产业链构建,最终必然受制于人。

其全球找矿的失败,恰恰说明:在全球化分工中,没有任何国家能脱离核心供应国独立生存,合作共赢才是长久之道。

政治操弄只会加剧危机,尊重经济规律、推动务实合作,才是破解困局的唯一出路。

从更长周期看,日企加速向中国迁移的趋势,已经不可逆转,这不是简单的产业转移,而是全球产业链向优势区域集中的必然结果。

中国拥有稳定的资源供应、完整的配套体系、庞大的消费市场、持续优化的营商环境,这些优势叠加,形成强大的“磁场效应”。

未来若日本政府仍然不知悔改,肆意踩踏中国红线,那么面对中国的精准反制,只会有越来越多的日企会放弃幻想,选择扎根中国,共享发展机遇。

盛鹏智投提示:文章来自网络,不代表本站观点。

相关文章

热点资讯